因此,目前不少二奢企业采取“寄卖”模式,将“销售货物”转变为“销售服务”,仅对服务费收入(佣金/毛利部分)申报纳税。那这一操作是否存在税务风险呢?

►贸易模式

二手奢侈品寄卖

►寄卖模式

以二奢平台只二为例,其《运营平台用户协议》第二条中有这么一段描述:

只二系二手闲置物寄卖平台,买家及卖家双方通过只二进行二手闲置物交易。具体而言,卖家通过只二销售卖家拥有所有权的二手闲置物,买家按照只二上显示的价格购买卖家提供的二手闲置物,并通过只二向卖家支付二手闲置物购入价。二手闲置物的买卖合同的双方分别为买家和卖家。

针对寄卖模式的涉税风险,只二至少做了以下三项安排:

1.明确只二仅为交易(中介)平台,商品售出前,所有权归卖家所有;

2.买家直接通过平台向卖家付款,款项在商品售出后进入卖家钱包,只二按一定比例提取佣金(一般会由第三方支付公司对资金进行分账处理,卖家收入不会进入只二银行账户);

3.明确买卖合同由买家和卖家签订,并且买家可以通过平台与卖家议价。

要做到以上这些安排,一方面需要依托互联网平台,另一方面也需要卖家对平台有一定信任基础(否则很难先交货后收款)。

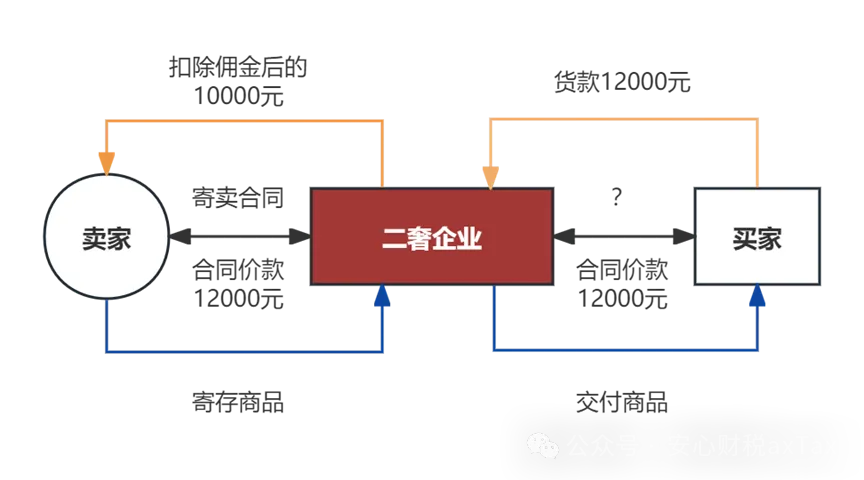

而对于多数二奢企业,一般主要通过线下门店方式达成交易,在资金和合同关系上可能会有所不同。

• 资金方面:在缺乏信任基础的前提下,卖家很大概率会在寄存(交付)商品时,要求二奢企业立即向其支付款项,名义上可能为押金或者预付款等。商品出售时,买家将全部款项支付至二奢企业的银行账户中。

• 合同方面:在销售过程中,买卖双方可能无法直接取得联络(双方无法签订合同),而是由二奢企业与买家进行沟通并负责销售。从业务实质上来看,可能视为二奢企业与买家达成买卖合同。

这种情况下,除了二奢企业与卖家签订的合同以及二奢企业向卖家支付款项的名义会有所不同外,其他可能与传统贸易模式并无明显差别。

并且,由于卖家会先将商品交付二奢企业,再由二奢企业代为销售,在税务上可能会被认定为“代销货物”。根据《增值税暂行条例》第四条,单位或者个体工商户销售代销货物,视同销售货物。此时,二奢企业需要按照商品销售全额申报增值税,不得仅对佣金部分进行申报。

不过,受托代销货物,在企业所得税上并无视同销售的规定,在会计处理上也仅需对佣金部分确认收入。因此理论上来说,即使无法取得卖家开具的发票,在申报企业所得税时也无需调增应纳税所得额。

但在实践中,即使按照视同销售货物对增值税进行处理,但申报的增值税销售额与企业所得税销售额相差过大,也很有可能会触发税务预警。根据实质重于形式原则,二奢企业如无法对寄卖(代销)模式提供有效的证明材料,该业务模式也可能被推翻,面临补缴企业所得税的风险。