近日,北京监管部门向辖区内网贷平台下发《网络信贷信息中介机构事实认定及整改要求》(下简称“整改要求”)。全文共计8大项148条。在每一大项下,详尽列出了涉及违规的不同具体情形。其中第70-75条明确提出“不得从事开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为”(即《暂行办法》第十条第(八)款)范围内,禁止通过与融资租赁、典当、保理、担保、小额贷款等公司开展类资产证券化业务或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为。

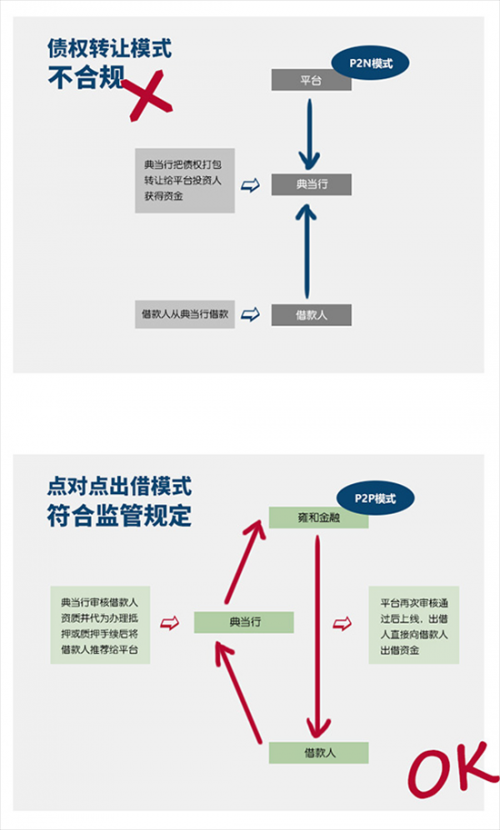

“P2N模式”曾一度是网贷平台发展主流模式之一,网贷平台资产端主要通过担保、小贷、保理、典当、融资租赁等渠道获得。在“P2N模式”中有些平台设计了复杂的债权转让或类资产证券化模式,这与监管部门强调个体对个体的直接借贷和要求“穿透式监管”原则不相符,而且“P2N模式”还会直接或间接形成资金归集、期限错配,将金融风险的问题放大。因此整改要求对上述模式进行了明确界定,让平台产品回归P2P的本质。

根据《网络借贷信息中介机构业务活动管理暂行办法》中所称“P2P网络借贷”是指个体和个体之间通过互联网平台实现的直接借贷,出借人和借款人直接通过协议形成借贷关系的债权融资,网络借贷平台提供信息中介服务。融资租赁、典当、保理、担保、小额贷款等机构推荐借款人来网络借贷平台直接向出借人借钱是合规的,但是这些机构先放款形成债权,然后通过网络借贷平台转让债权是整改要求明确禁止的。

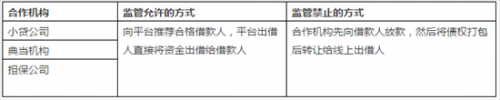

简单来说,监管准则要求互联网金融平台的模式就是点对点,即出借人直接对借款人,出借人出借的时候必须知道借款人是谁,只要符合这个准则就没有问题。监管准则没有禁止任何机构向平台推荐优质的借款人,但是合作机构先放款再将债权转让给平台出借人是不合规的,区别见下表:

就典当行业而言,2015年1月发布《商务部办公厅关于进一步引导和支持典当行做好中小微企业融资服务的通知》【商办流通函[2015]6号】鼓励积极探索利用互联网开展典当业务,“互联网具有传播广、速度快、成本低、无地域和时间限制等优势,典当行可通过互联网拓展新型、便捷的营销渠道,通过互联网为中小微企业提供融资服务。各地商务主管部门要鼓励有条件的典当行积极探索网络营销、网上销售绝当品、移动互联网应用等新型业务模式,便利中小微企业融资。”

图:互联网金融和典当行合作的不同模式对比

“创新是时代的脉搏,创新驱动是发展的潮流。”雍和金融总裁张智淼说到,在政策的指引下,典当行对有资金需求的本地中小微企业给予授信承诺,把互联网思维引入传统典当业务中,推荐本地优秀企业选择网贷平台融资,引进全国资金服务本地经济,丰富了本地企业融资渠道,降低了企业融资成本,同时还增加了典当咨询业务收入,这种点对点出借模式是符合监管所要求的。